Страховой полис не защитит от чрезвычайных ситуаций, но позволит покрыть убытки при наступлении страхового случая. Каким бывает страхование?

Страховой полис не защитит от чрезвычайных ситуаций, но позволит покрыть убытки при наступлении страхового случая. Каким бывает страхование?

Страхование принято делить на два вида: обязательное и добровольное.

К видам ОБЯЗАТЕЛЬНОГО страхования относят:

— обязательное медицинское страхование (ОМС) — тот самый полис, по которому мы получаем медицинские услуги в районной поликлинике;

— обязательное пенсионное страхование (ОПС) — человеку компенсируется часть его заработка после выхода на пенсию;

— обязательное страхование гражданской ответственности автомобилиста (ОСАГО) – на тот случай, когда ваш автомобиль стал виновником ДТП и нужно возмещать ущерб другим;

— страхование ответственности для определенных профессий (нотариус, кадастровый инженер, арбитражный управляющий и др.).

Все остальное относится к добровольному страхованию.

Существуют различные виды страхования имущества. Традиционно имущество страхуется на случай повреждения или утраты, например, в результате аварий или стихийных бедствий (пожара, наводнения и т.д.) или противоправных действий третьих лиц (кража, причинение вреда и т.д.). Наиболее востребованным является страхование недвижимости (домов, квартир) и транспорта. Также страховой защитой можно обеспечить ценные вещи.

Виды страхования регламентируются федеральным законодательством. Самые популярные направления — это страхование жизни и здоровья, а также имущества.

Зачем же нужна страховка жизни и здоровья?

Зачем же нужна страховка жизни и здоровья?

Страхование обеспечивает защиту от финансовых потерь в случае непредвиденных событий. Например, страхование жизни и здоровья поможет получить помощь или компенсировать затраты в случае болезни или несчастного случая.

Пример. Семья любит проводить время на природе. В одну из таких поездок главу семейства укусил клещ, который оказался энцефалитным. Врач назначил срочно сделать укол иммуноглобулина (не входит в услуги ОМС). Укол обошелся в 10000 рублей. При наличии полиса страхования жизни эти расходы покрыла бы страховка.

Страхование жизни и здоровья активно используется при кредитовании, в т.ч. при заключении ипотечных договоров, и позволяет заемщику погасить кредитную задолженность в случае возникновения страхового случая — например, какого-то серьезного заболевания или при обострении хронических заболеваний.

Зачем нужна страховка имущества?

Страхование имущества позволит получить денежную компенсацию при повреждении или утрате дома, квартиры, автомобиля. В страховании имущества можно выделить несколько сегментов:

◆ страхование транспорта;

◆ страхование недвижимости (дом, квартира, кладовка. машиноместо и др.);

◆ страхование движимого имущества (мебель, техника, электроника, предметы обихода).

Пример. Семья несколько лет копила деньги на качественный ремонт. В результате удалось полностью преобразить квартиру от пола до потолка: заменить линолеум на паркет, переклеить обои, соорудить потолки из гипсокартона. Куплен новый диван. Прошло две недели, у соседей этажом выше прорвало трубу, и все старания пошли насмарку: на потолке и обоях — потеки, дерево вздулось, а диван впитал в себя все последствия протечки. Денег нет. Суд постановил, что соседи обязаны выплачивать пострадавшим ежемесячно из зарплаты по 5 000 рублей. Быстро сделать ремонт за эти деньги, понятно, не получится. Ситуация была бы иной, будь у семейства страховой полис, — убытки покрыла бы страховая компания.

Любое имущество можно застраховать на случай повреждений или утраты на сумму, не превышающую его действительную стоимость. Если автомобиль, к примеру, стоит 3 млн.рублей, его не получится застраховать на 10 млн.рублей, а затем при наступлении страхового случая получить те самые 10 млн. в качестве возмещения.

Зачем нужна страховка при ипотеке?

Зачем нужна страховка при ипотеке?

Эти меры предосторожности нужны в действительности не банкам, а самим заемщикам. У банка есть в залоге ипотечное имущество (квартира, дом), и в случае, если клиент перестает платить по долгам, финансовая организация может его изъять и затем реализовать на рынке, получив деньги. Кроме того, страхование залоговой недвижимости — обязанность ипотечного заемщика, поэтому банк не останется в убытке в любом случае.

Заемщик же при наступлении страхового случая может лишиться и имущества, и всех денег, которые он заплатил в рамках погашения ипотеки.

Страховой полис — это защита заемщика. Если он потеряет работоспособность, например, в случае наступления инвалидности, имущество все равно останется у него, поскольку остаток долга за него погасит страхования компания.

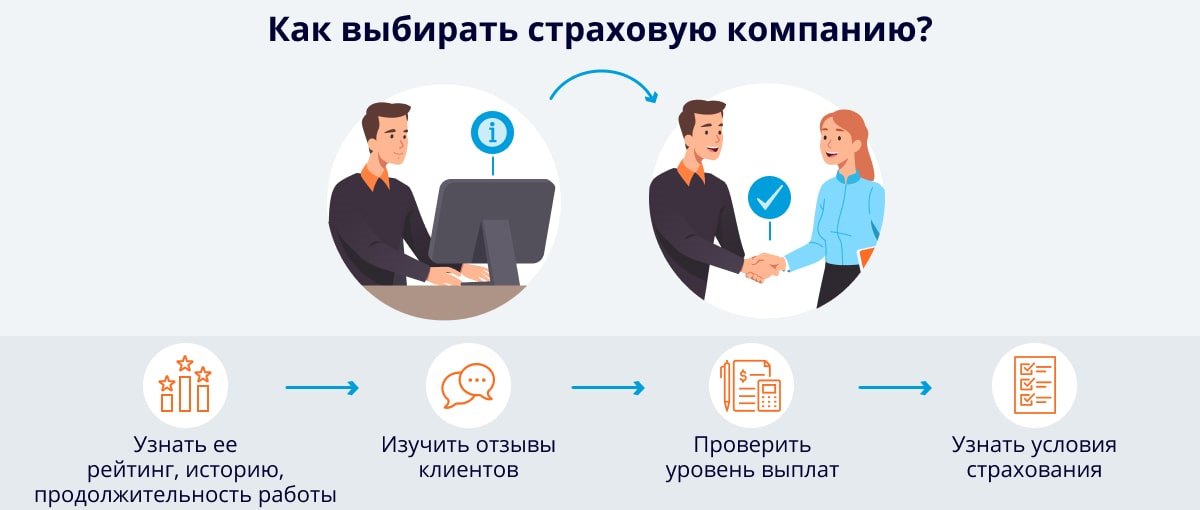

Как выбрать страховую компанию?

Первое, на что нужно обращать внимание при выборе страховой компании, — наличие лицензии Банка России. У компании обязательно должна быть не только лицензия на осуществление страховой деятельности, но также лицензия на конкретный вид страхования. Проверите это можно так: заходим в раздел «Страхование» на официальном сайте Банка России. Скачиваем таблицу «Единый государственный реестр субъектов страхового дела». Находим в реестре нужную компанию и смотрим, какие виды страхования она может осуществлять.

Также полезно прочитать на просторах Интернета отзывы, обратить внимание на то, как компания работает с обратной связью, сравнить предложения разных компаний.

При заключении договора страхования в первую очередь необходимо четко определиться по следующим позициям: объект страхования, период (срок) страхования, какова страховая сумма и как рассчитывается страховое возмещение (например, автомобиль стоит 5 млн рублей — эту сумму выплатит страховая в случае, если произошло ДТП, в результате которого автомобиль восстановлению не подлежит), от каких случаев, какие риски не покрывает страхование или какие случаи исключены из покрытия.

Сравнить стоимость полиса страхования в разных компаниях позволяют специальные сайты-агрегаторы. Слишком низкая стоимость у одной компании должна скорее насторожить, чем обрадовать — компания может при наступлении страхового случая стараться избежать выплаты или снизить ее по разным причинам. Для того чтобы избежать таких случаев, нужно внимательно читать, что прописано в договоре и в общих правилах страхования компании-страховщика!

ВАЖНО! При наступлении страхового случая — своевременно уведомить страховщика, и предоставить все необходимые документы для получения выплаты. Необходимо сохранять все счета, чеки и другие документы, связанные с расходами на ремонт или восстановление имущества, чтобы эти расходы были компенсированы страховщиком. От верности принятых решений зависит страховая выплата.